消費税をめぐる議論は、日本では長年くり返されてきました。

「社会保障のために必要だ」という説明がある一方で、「家計を直撃しすぎているのではないか」という疑問も根強く残っています。

本記事では、感情論をできるだけ排し、

消費税の歴史・税収の実態・社会保障との関係・減税した場合に何が起こるのか

を、数字と構造から整理していきます。

消費税の歴史──なぜ導入され、なぜ上がり続けたのか

日本で消費税が導入されたのは1989年。税率は当初3%でした。

その後、

- 1997年:5%

- 2014年:8%

- 2019年:10%

と、ほぼ一方向に引き上げられてきました。

名目上の理由は一貫しています。

「高齢化が進み、社会保障費が増えるため」という説明です。

ただしここで重要なのは、

👉 消費税は“増税しやすい税”である

という制度的な性格です。

所得税や法人税と違い、景気が悪くても一定の税収が見込め、徴税コストも低い。

その結果、いつの間にか「財政運営の中心的な税」になっていきました。

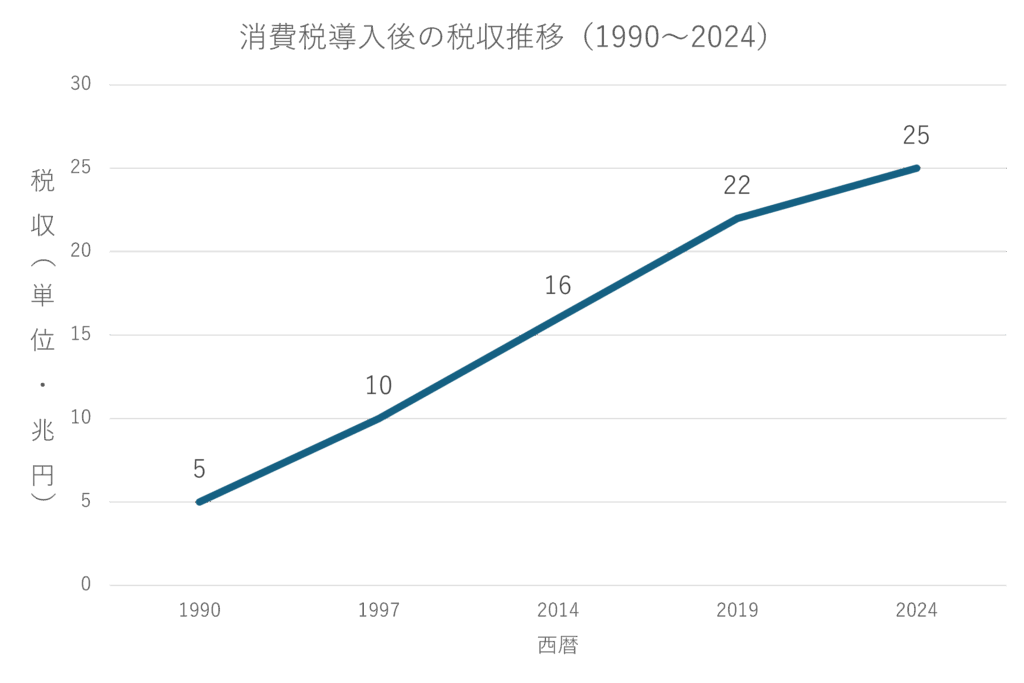

図表① 消費税収の推移が示しているもの

※政府公表値をもとに当ブログで作成

この図表を見ると、消費税収は

- 導入当初:約5兆円

- 現在:25兆円規模

まで膨らんでいます。

一見すると「順調に財源が確保されている」ように見えますが、注意点があります。

消費税収は

税率 × 消費額

で決まるため、

- 税率引き上げ

- 物価上昇

だけでも増えていきます。

つまり、税収増=国民生活の改善とは必ずしも言えません。

むしろ、生活コストが上がるほど税収が増える構造だ、という見方も成り立ちます。

消費税は本当に「社会保障の財源」なのか?

ここが最大の論点です。

よく聞く説明はこうです。

「消費税は社会保障に使われている。だから下げられない」

では実際の内訳を見てみましょう。

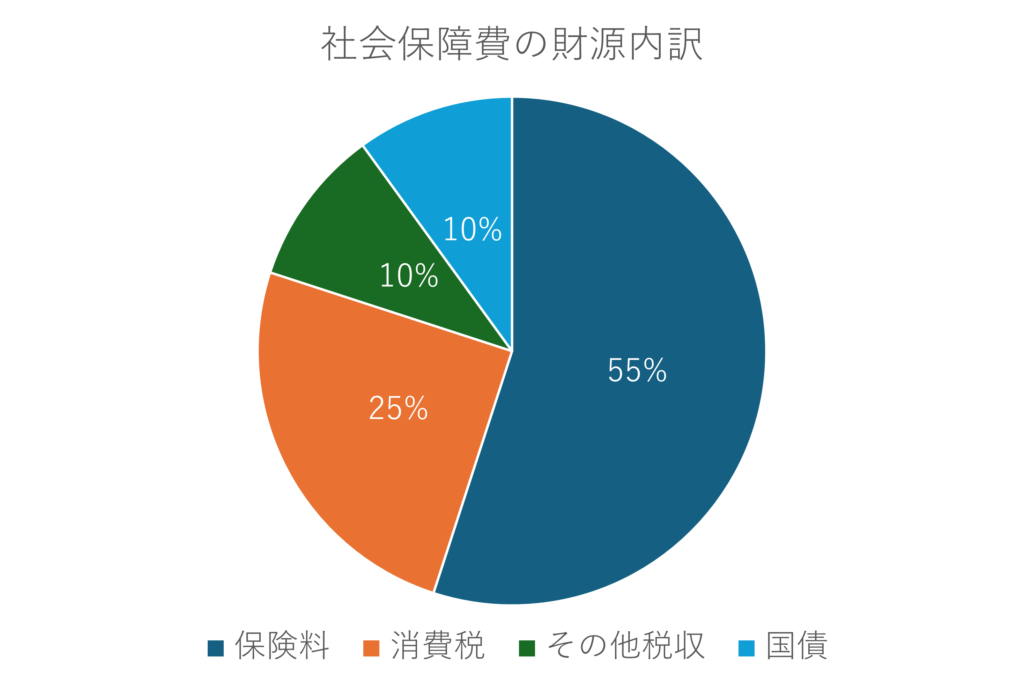

図表② 社会保障費の財源内訳

※政府公表値をもとに当ブログで作成

概算ですが、構造は以下のようになっています。

- 保険料:約55%

- 消費税:約25%

- その他税収:約10%

- 国債など:約10%

ここから読み取れる事実は明確です。

社会保障を最も支えているのは消費税ではなく保険料です。

消費税は重要な一部ではありますが、単独の支柱ではありません。

また、税収は原則として一般会計に入り、完全にひも付けされているわけでもありません。

「消費税がそのまま年金や医療費に直行している」というイメージは、かなり単純化されたものです。

消費税を下げると、何が起こるのか

ここで「もし税率を下げたら」という仮定を、数字で確認します。

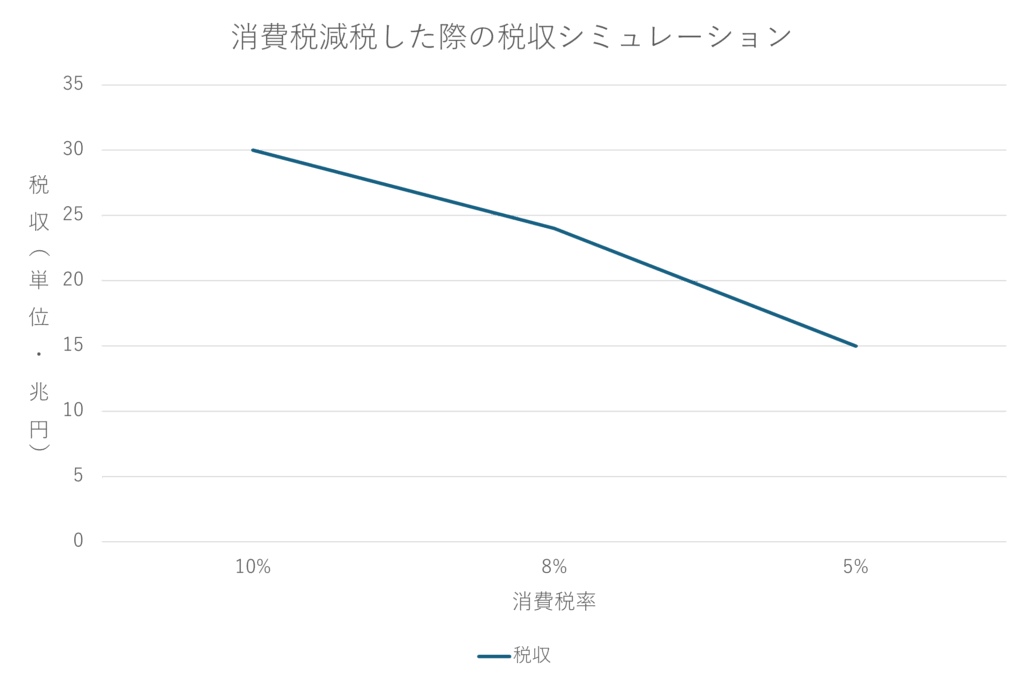

図表③ 消費税減税シミュレーション

※政府公表値をもとに当ブログで作成

概算では、

- 10% → 約30兆円

- 8% → 約24兆円

- 5% → 約15兆円

となります。

確かに、税収は減ります。

ただし、ここで議論が止まりがちなのが日本の特徴です。

減税の影響は「税収減」だけではない

消費税は、家計の心理と行動に直結する税です。

税率が下がれば、

- 日常消費の負担感が下がる

- 消費の先送りが起きにくくなる

- 中小事業者・サービス業の回転が改善する

といった変化が起こります。

消費が回復すれば、

- 所得税

- 法人税

といった他の税目が結果的に増える可能性もあります。

この「動学的な効果」は、消費税議論ではしばしば脇に置かれがちです。

消費税という税の性格をどう評価するか

ここまで整理すると、論点ははっきりします。

消費税は

- 取りやすい

- 安定している

- 増やしやすい

一方で、

- 逆進性が強い

- 生活実感への打撃が大きい

- 景気が弱いときほど重くのしかかる

という性格も併せ持っています。

つまり、財政運営には便利だが、国民生活には厳しい税だと言えます。

まとめ──問いは「減税か否か」ではない

本記事で見てきた事実を整理すると、次のようになります。

- 消費税は税収の大きな柱だが、社会保障を単独で支えているわけではない

- 税収増は必ずしも生活改善を意味しない

- 減税は税収減だけでなく、消費回復という側面を持つ

- 消費税への依存度が高すぎる税制構造そのものが問われている

消費税の議論は、

「減税すべきか、すべきでないか」という単純な二択ではありません。

どの税を、誰が、どの程度負担する社会が望ましいのか。

消費税は、私たちの生活に直結するだけに、その問いを最もわかりやすく突きつけている税だと言えるでしょう。

コメント